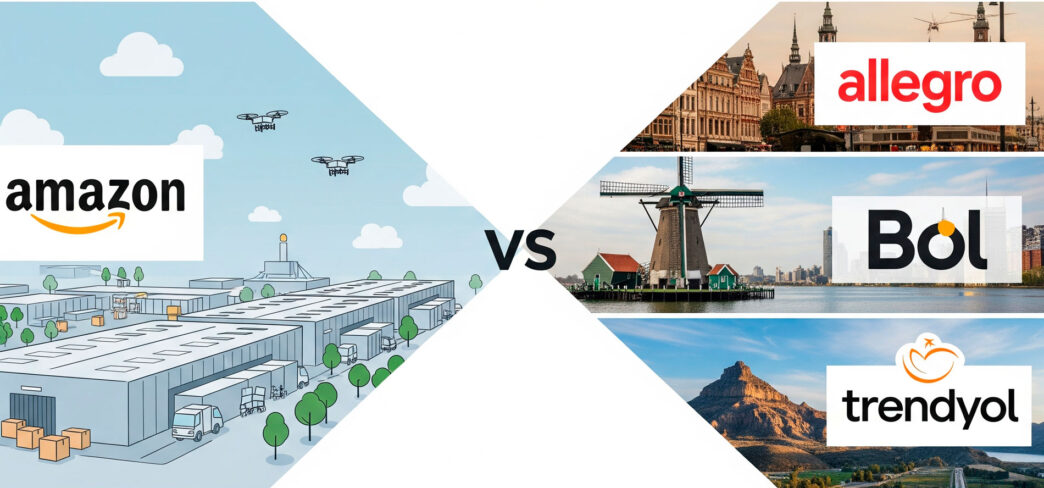

En el tablero global del e-commerce, Amazon parece invencible. Con cuotas que superan el 80% en países como Reino Unido, Alemania o España, y hasta un 90% en Italia, todo apunta a una hegemonía incuestionable. Pero si miramos con lupa, el panorama europeo es mucho más plural y desafiante para el gigante estadounidense.

El DHL E-Commerce Trends Report 2025, elaborado con datos de 24.000 consumidores en 24 países, revela una verdad incómoda para Amazon: los marketplaces locales siguen muy vivos y con ganas de guerra. Allegro domina en Polonia con un 87% de penetración, Bol alcanza el 88% en Países Bajos y Trendyol se lleva el 88% del mercado en Turquía. Incluso plataformas como Alza (74% en República Checa) o Elgiganten (52% en Suecia) demuestran que el consumidor europeo tiene preferencia por los campeones de casa.

Global vs. local

La batalla no es sólo de cuota de mercado, sino de filosofía. Mientras Amazon y sus nuevos rivales globales (Temu y Shein, con crecimientos de más del 50% en Europa, según MarketMaze) apuestan por la escala, el low cost y una estrategia agresiva de expansión, los marketplaces locales refuerzan su propuesta de valor con conocimiento del consumidor, logística de proximidad y confianza construida con los años.

Marketplace vs. redes sociales

Otra de las claves del informe de DHL es el cambio de escenario en la intención de compra. Mientras que los marketplaces siguen siendo el canal principal para productos esenciales como moda (40%), electrónica (35%) o calzado (30%), las plataformas sociales están ganando terreno en compras impulsivas o aspiracionales: Instagram y TikTok ya concentran el 37% y el 27% de las compras de moda y cosmética, respectivamente.

Meta, YouTube y Snapchat

De cara a 2030, Meta se posiciona como el principal actor del social commerce en Europa: Instagram (27%) y Facebook (25%) lideran la intención de compra futura. En cambio, YouTube parece perder tracción (el 32% prevé comprar menos), mientras Snapchat sorprende como «tapado»: un 42% de los usuarios europeos dicen que podrían empezar a comprar en la plataforma.

El futuro pasa por la glocalización

El informe de DHL nos deja una conclusión clara: el futuro del e-commerce europeo no será ni exclusivamente global ni exclusivamente local, sino una combinación inteligente de ambos mundos. La glocalización (global + local) se perfila como el modelo ganador, donde escalar sin perder el alma local será la clave.

La clave estará en quienes sepan equilibrar la escala operativa con una sensibilidad local refinada, capaces de ofrecer soluciones ágiles, experiencias personalizadas y una conexión auténtica con cada mercado. Y Europa, con su diversidad de mercados y consumidores, se convierte en el laboratorio perfecto para esta nueva era del New Retail.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?